L'argent,

un roman d'Émile Zola et son contexte

Le roman d'Émile Zola, L'argent (1891 ), pose au moins deux problèmes : a) la technicité des opérations financières évoquées ; b) le décalage chronologique entre l'époque revendiquée (le Second Empire ; le roman commence en mai 1864) et des événements intervenus peu avant l'écriture du livre comme le krach de l'Union Générale en 1882, donc largement postérieurs au cadre historique revendiqué.

liens

- tableau des personnages de L'argent (format pdf)

quelques explications sur les Bourses

1) Bourses de commerce et bourses de valeurs (Jean Bouvier, 1972)

- (il y a les marchandises au sens courant, "consommées par l'industrie ou le consommateur (matières premières, denrées, produits manufacturées). Mais il existe un second type de marchandises, très particulier, mais très réel : les valeurs mobilières, titres d'emprunts des États et titres des sociétés privées (actions et obligations). Ces valeurs, comme n'importe quelle autre marchandise, font l'objet d'achats et de ventes, de transactions, de négociations : et ceci à l'échelle du marché international comme à l'intérieur de chaque pays.

D'où une circulation de titres créant des courants de paiements, donc d'argent (achats et ventes de titres) à l'intérieur des pays et d'un pays à l'autre.

L'Angleterre, par exemple, au XIXe siècle, achetait aux États-Unis du blé, de la viande, du coton, de la laine, de l'or et de l'argent. Mais elle leur prêtait des capitaux : sur le marché de Londres, on négociait les titres des sociétés américaines (surtout ferroviaires). Une certaine partie du capital des firmes ferroviaires et industrielles américaines avait été écoulée en Angleterre : leurs actions avaient été vendues à Londres à des épargnants anglais et le produit de la vente - l'argent anglais - s'était transformé aux USA en installations industrielles. De même se traitaient à Londres les emprunts fédéraux et les emprunts municipaux des USA.

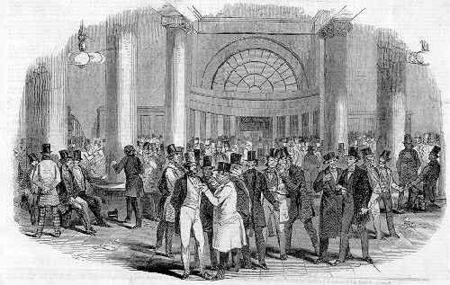

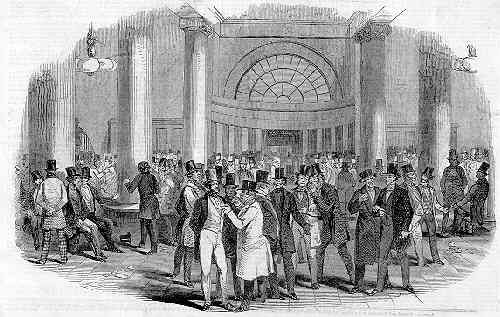

intérieur de la Bourse de Londres (London Stock Exchange) en 1847

Finalement, les capitaux anglais étaient placés à long terme aux États-Unis soit sous forme d'investissements industriels, soit sous forme de prêts aux collectivités publiques. Les titres, représentant ces créances anglaises sur les États-Unis, se négocient à Londres à la Bourse des valeurs.

D'où l'existence de deux grandes catégories de Bourses mondiales : Bourses de commerce pour les marchandises ; Bourses des valeurs pour les titres (dites aussi marchés financiers).

2) les traits communs aux Bourses de commerce et bourses de valeurs

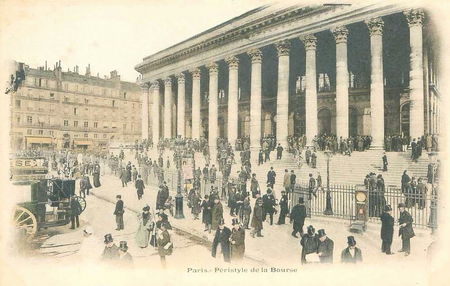

Une Bourse est un lieu où l'on négocie en permanence un produit ou une valeur mobilière. Elle diffère ainsi des foires commerciales anciennes (ou récentes) qui ont un caractère périodique. Les bourses de commerce sont souvent spécialisées par produits : il existe plusieurs bourses à Londres pour les principales marchandises, géographiquement dispersées dans la City. En revanche, les Bourses de valeurs ne sont pas spécialisées : il n'y a qu'une Bourse des valeurs à Londres (le Stock Exchange), une à New York (dans Wall Street), une à Paris : le local actuel, place de la Bourse, date de la première moitié du XIXe siècle.

On discerne deux traits communs à ces deux types de Bourses :

1) La négociation dans les Bourses n'est pas libre ; elle se fait obligatoirement par le canal d'intermédiaires agréés : les courtiers des Bourses de commerce ; les agents de change des Bourses de valeurs. Les négociations se font, à jour et heure fixes, dans des locaux déterminés. Chaque jour jour on établit le cours, issu de l'ensemble des transactions sur la marchandise ou le titre considéré ; l'ensemble des cours, publié quotidiennement, est la cote de la Bourse.

2) La négociation, dans les deux types de Bourse, se fait selon deux modes au choix du vendeur ou de l'acheteur : marché au comptant ou marché à terme.

3) marché au comptant, marché à terme

- Le marché au comptant, c'est le règlement, le paiement immédiat de la négociation, s'il y a achat ; ou la fourniture immédiate (s'il y a vente) de la marchandise ou du titre.

- le marché à terme, c'est le paiement différé dans le temps s'il y a achat ; ou la livraison différée s'il y a vente : 1, 2, 3 ou 6 mois au maximum. Acheter du coton à terme, c'est donner à un courtier un ordre d'achat applicable par exemple dans trois mois : livraison et paiement. Vendre des actions pétrolières à terme c'est donner à un agent de change l'ordre de vendre, pour votre compte, dans un mois, tel nombre d'actions Royal Dutch.

4) Pourquoi un marché à terme ?

Pourquoi ce report dans le temps du règlement de l'opération (achat ou vente) ? Parce que le prix (cours) des produits négociés (coton ou titres), est en constant changement pendant l'année. Il oscille sans cesse. Quelles sont les causes de ces oscillations ? Il y a fluctuation des cours suivant l'état d'une récolte, ou suivant les prévisions de récolte ; selon la marche d'une entreprise, dont les actions montent ou baissent en proportion du dividende qu'elles rapportent.

Quelles sont donc les causes générales ? Les cours sont influencés par des faits généraux d'ordre politique (politique intérieure ou internationale) ou des faits d'ordre économique généraux (crises, boom). Les cours des valeurs pétrolières sur le marché de Paris ont fort oscillé depuis quelques années [ce texte date de 1972...] ; un puits nouveau jaillissant, un discours politique important sur les question sahariennes, l'annonce de la découverte de gisements concurrents en Libye, les aléas de la situation politique nord-africaine, ont entraîné des perturbations dans divers sens. Les marchés sont donc de remarquables baromètres, parfois ultra-sensibles, de la conjoncture économique et politique.

Dans ces conditions - c'est-à-dire l'oscillation constante des cours - le marché à terme est à la base de la spéculation boursière aussi bien sur le coton que sur les valeurs mobilières. Spéculer, c'est tenir un pari sur l'évolution ultérieure dans les semaines ou les mois à venir, des cours : et c'est régler ses achats et ventes à terme en conséquence - dans le but de gagner, naturellement.

5) L'exemple de la spéculation à la hausse

On peut spéculer, soit sur la Bourse de son pays, soit sur les bourses étrangères (rôle du téléphone, de la radio, des téléscripteurs : pour l'information et les ordres à donner) [rappelons ce texte date de 1972, avant internet...].

Prenons l'exemple de la spéculation à la hausse.

Vous pariez (en fonction de vos informations,bonnes ou mauvaises), que les cours de tel produit ou de tel titre vont monter : vous donnez aujourd'hui l'ordre d'achat à terme dans un mois (c'est-à-dire sans prendre immédiatement livraison ni payer) au cours d'aujourd'hui ; et vous donnez aujourd'hui l'ordre de vente à terme au prix (supérieur, pensez-vous) - que le produit aura dans un mois. À l'échéance, un mois plus tard, vous empochez la "différence", le prix du produit ayant effectivement monté.

Vous avec acheté à 100 000, vous vendez à 105 000 sans avoir déboursé un centime ni sans avoir vu le produit ou le titre. Mais vous gagnez 5000 que vous verse le courtier ou l'agent de change. Naturellement si vous avez gagné, cela signifie qu'un autre spéculateur, lui, a perdu. On peut spéculer aussi "à la baisse" si l'on croit prévoir une baisse en cours : le mécanisme est alors inverse (à vous de le trouver). Voir : A. Kostolany, Si la Bourse m'était contée [1961, édition épuisée...]. Et lire le passionnant roman de Zola, L'Argent, récit romancé, puisant à pleines mains dans l'actualité (krach de l'Union Générale, 1882).

Courtiers et agents de change sont de simples intermédiaires dans ce genre de transactions.

Le marché à terme peut être condamné par les moralistes : le gain de spéculation ne provient pas d'un travail, mais d'un pari. Il a cependant une utilité économique certaine. Il aide au commerce international de diverses manières (qu'il est impossible d'étudier ici techniquement dans leurs processus réels), mais qui aboutissent toutes au même résultat : par l'attrait de la spéculation, du gain possible, les achats et ventes sont stimulés ; les échanges de marchandises sont facilités, la mobilité des mouvements de capitaux aussi.

Il faut comprendre que les marchés à terme sont l'un des rouages des marchés internationaux et du marché mondial. Ils ne sont pas à considérer en eux-mêmes, isolément, mais comme des pièces d'un plus vaste ensemble. C'est, si l'on veut, l'impact des principes de la libre entreprise dans le domaine des échanges et des paiements. Il n'y a pas de système capitaliste, sans marché boursier, marche de marchandises ou marché de valeurs. C'est un fait.

La marge est étroite, sans doute, entre négoce, mot noble, et spéculation, mot plus douteux parfois. Mais les deux termes, c'est-à-dire les deux procédés, s'adossent l'un à l'autre. Il n'y a pas de négoce possible dans le système capitaliste sans spéculation, sans pari. Et réciproquement, bien sûr. Si l'on tient cependant à condamner la spéculation boursière, alors il faut pousser la condamnation et la critique bien plus loin, et mettre en cause la libre entreprise elle-même : ce qui est un tout autre débat. Mais le faire sur des bases morales ne convient absolument pas à l'analyse historique.

Jean Bouvier, Initiation au vocabulaire et aux mécanismes économiques

contemporains (XIXe-XXe s.), éd. Sedes, 1972, p. 222-226

Bourse de Lyon (photo Le Figaro)

_____________________________________________________________

les rouages du crédit bancaire à l'époque

d'Émile Zola

Les rouages contemporains du crédit apparaissent en Angleterre dès les années 1830, en France à l'époque du Second Empire, sous la forme de banques d'un nouveau type dont l'extension devient en quelque sorte prodigieuse pendant la seconde moitié du siècle et au XXe siècle.

Banques d'affaires et banques de dépôts

Ces banques répondent à des besoins nouveaux. L'évolution du système bancaire accompagne le développement industriel, les progrès des échanges intérieurs et internationaux. Quels sont ces besoins nouveaux ? Ce sont les besoins en crédits sous leurs deux formes : crédit commercial à court terme, investissements et crédit industriel à long terme.

Exemple de besoins en crédit commercial : ceux des négociants lyonnais en soies et soieries, lorsqu'à partir des années 1860, rêvant de transformer Lyon en marché mondial des soies brutes (grèges), et contraints par la maladie des vers à soie en France de se fournir de plus en plus en soies lointaines (Moyen-Orient, puis Extrême-Orient), ils se tournent vers les banques pour le financement de leurs importations.

Exemple de besoins en crédit industriel : face aux menaces de la concurrence anglaise, après le traité libre-échangiste de janvier 1860, la sidérurgie française de lance dans un long programme de modernisation de son outillage ; d'où les augmentations de capital, les emprunts obligataires et le recours aux crédits bancaires (cas de Schneider dans les années 1860 auquel le Crédit Lyonnais ouvre un crédit de 1 million en 1863 et qui augment son capital au même moment de 9 à 14 millions).

Que sont les banques d'affaires et les banques de dépôts ?

1 – leurs ressemblances

Ce sont des banques par actions, sous forme de sociétés anonymes ; ce ne sont pas des maisons familiales, style "haute banque", pour lesquelles la capital de la firme – non mis en actions – se confond avec la fortune du chef de la maison. Dans le cas des banques nouvelles, la fortune privée de leurs administrateurs ne se confond pas du tout avec le capital de la société, divisé en actions de 500 F, actions qui ont été vendues à des milliers, puis à des dizaines de milliers d'actionnaires : en 1864, ainsi, la Société Générale rassemblera aisément un capital de 60 millions de francs-or.

2 – leurs différences

a) Structures et politiques des banques d'affaires. – La banque d'affaires n'a, sous le Second Empire, comme aujourd'hui, ni succursales ni agences, mais un seul siège. Elle n'est pas en contact avec une clientèle de masse. Sa clientèle est peu nombreuse, mais choisie, formée de sociétés et de "riches capitalistes" (expression courante dans la langue des milieux d'affaires au XIXe siècle).

Capital et dépôts : les ressources de la banque d'affaires se composent de ressources propres (capital et réserves) très importantes, alors que les ressources dues aux dépôts sont relativement limitées. Les dépôts de la banque d'affaires sont des dépôts dont elle a la disposition pendant un certain nombre d'années : ce sont des dépôts à moyen et à long terme ; ils lui permettront, précisément, de faire des prêts à long terme, c'est-à-dire de s'engager dans l'investissement industriel. Les dépôts proviennent de firmes, et de personnes riches.

Les opérations : la banque d'affaires ventile ses emplois dans les grandes industries, les transports ferroviaires et maritimes, les services publics (gaz…), les assurances, les immeubles et terrains. Elle investit soit par des prêts à long terme, soit en prenant des participations-contrôle (achats d'actions de firmes). La banque d'affaires prête aussi de l'argent aux gouvernements, surtout étrangers, sous les deux formes d'emprunts à long terme, ou de "dette flottante", qui ont tenu une place considérable dans les opérations de banque d'affaires avant 1914.

Enfin, la banque d'affaires intervient régulièrement sur les Bourses de valeurs (marché financier) pour soutenir les cours des titres des sociétés industrielles,ou autres, auxquelles elle est intéressée ; elle spécule ici, nécessairement à large échelle (prêts de la banque aux spéculateurs en Bourses dits : reports).

Cependant à partir des années 1890 les banques d'affaires, tout en conservant leurs caractères, se sont de plus en plus occupées d'affaires courantes (crédits à court terme).

Au XIXe siècle, ce sont les banquiers privés de Paris, la "haute banque" qui ont eux-mêmes lancé la formule banque d'affaires. Aujourd'hui [1972] – depuis une vingtaine d'années – ce sont d'anciens groupes industriels qui se trouvent former les banques d'affaires souvent les plus dynamiques (exemple : l'Union des Mines – la Hénin, issue de compagnies houillères nationalisées en 1945).

b) Structures et politique des banques de dépôts. – La banque de dépôts a tout un réseau d'agences. Les procédés nouveaux de drainage nécessitent un vaste réseau susceptible de recevoir l'argent de dizaines de milliers de clients, les petits et les moyens épargnants. Ces réseaux apparurent dans les dernières années du Second Empire et se développèrent rapidement à partir des années 1870. Ils joueront un triple rôle : drainage des épargnes ; ventes de titres à la clientèle ; crédits au commerce et à l'industrie.

Capital et dépôts : dans une banque de dépôts, le capital est relativement peu important, mais les dépôts sont considérables. En 1881 ainsi, après 18 ans d'existence, le Crédit Lyonnais, dont le capital versé était de 100 millions de francs avait déjà 382 millions de dépôts. En 1913, pour un capital de 250 millions versés, les dépôts approcheront 3 milliards. Ces dépôts sont surtout des dépôts à vue, ce qui veut dire que l'on peut aller retirer l'argent déposé, quand on le veut, sans préavis (dépôts d'épargnants ; et de firmes : dépôts en comptes-courants "créanciers"). Et non des dépôts à terme (à 6, 12, 18 mois, 2 ans) dont le volume, important dans les premiers temps des banques de dépôts diminua vite à partir des années 1880.

L'évolution de leur politique : les banques de dépôts disposant de dépôts à vue, ne peuvent utiliser ces ressources à des investissements à long terme, des crédits commerciaux, en particulier l'escompte. Mais ceci est resté d'abord tout théorique : car les banques de dépôts en France ont fait des prêts à long terme et se sont toutes, à leurs débuts, longuement engagées vis-à-vis de l'industrie. Des années 1860 à la fin du siècle, les banques de dépôts françaises étaient en réalité des organes mixtes, à la fois de dépôts et d'affaires. Elles en ont toutes souffert.

La soudaine ruée des possédants ("run") venant réclamer leur argent au moment des crises les a parfois mises dans une situation difficile, puisque l'argent déposé avait été immobilisé dans des crédits à long terme. Elles ont peu à peu compris, après des faillites spectaculaires, qu'il fallait se cantonner dans des crédits à court terme. C'est cette politique que le Crédit Lyonnais adopte, quant à lui, le premier, dès les années 1870. Il n'empêche que certaines banques de dépôts demeurèrent longtemps imprudentes : en août 1914, l'État proclame le "moratoire bancaire" (interdiction faite aux possédants d'aller retirer leurs dépôts) pour sauver la Société Générale qui avait immobilisé son argent dans des investissements à long terme à l'étranger et qui n'aurait pu faire face, alors aux demandes de retraits de ses possédants.

Jean Bouvier, Initiation au vocabulaire et aux mécanismes économiques

contemporains (XIXe-XXe s.), éd. Sedes, 1972, p. 184-188

- retour à l'accueil

/https%3A%2F%2Fstorage.canalblog.com%2F47%2F84%2F152398%2F99307705_o.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F57%2F54%2F152398%2F10364389_o.jpg)

/https%3A%2F%2Fstorage.canalblog.com%2F21%2F80%2F152398%2F8198759_o.jpg)

{kind=link}